所以,如果你最近也在了解保险,不知道保险应该怎么买,买哪些好?真心建议你看完这篇文章再买,我会为你详细的介绍每一险种,也会从全网去为你筛选产品,一定让你用最少预算买到最优保障。

在看过几百份保单后,我发现90%的人都买贵了,真的既愤怒又无奈。

为什么还有人买保险花大几千上万啊?明明四五千就能解决的问题,足足花了一倍还多。

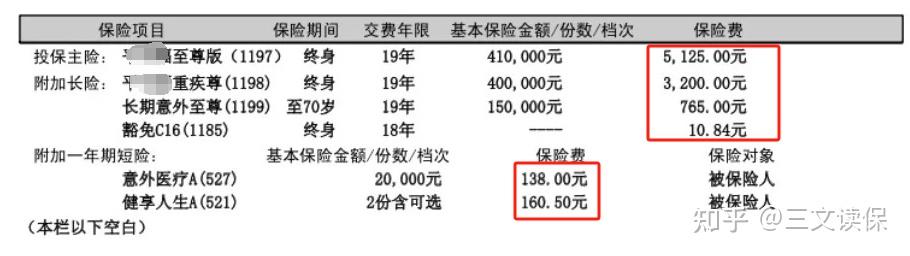

这是一位妈妈为18岁男孩投保的一份保单,已经交了7年,每年要缴纳9399元,看到这个数字,我直接惊了。

这份保单的构成,是重疾险捆绑终身寿险,还附加了长期意外险、小额医疗险,给人的感觉就是保的很全,生病也保,身故也保,发生意外也能保;所以,即使所有的费用加起来要9399元,很多人也会觉得贵只是因为保的全。

快醒醒吧,就算搭配50万保额的重疾险+200万保额的医疗险+100万保额的意外险,9399的一半就能搞定,有这么多预算,30岁买都绰绰有余。

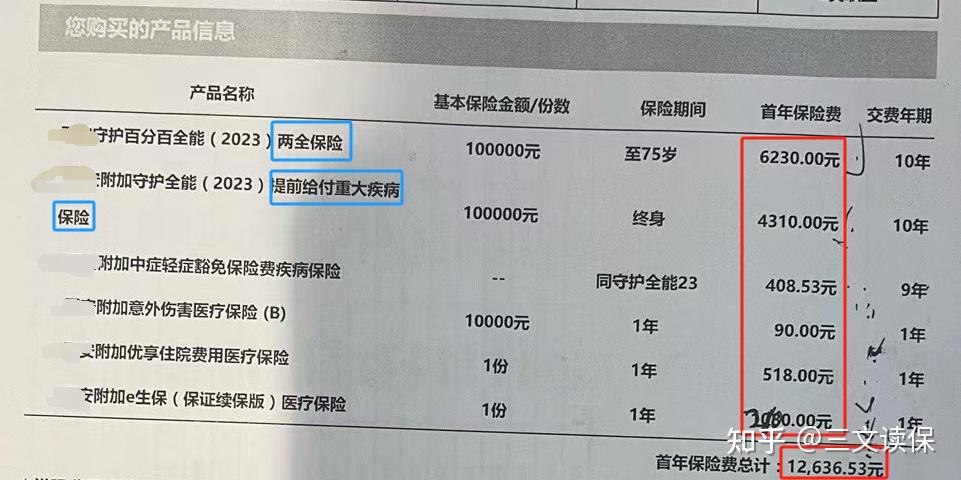

再比如这份保单,保额只有10万,每年的保费却高达1.2万,10年交下来保费比保额都要高了:

这不是妥妥的智商税还是啥?买保险这件事,我们的目的是希望把钱花在刀刃上,花小钱办大事,但诸如此类的保单,不仅钱花了,问题也没解决,保障漏洞还很大。

由于工作的原因,我每天都会测评大量的产品,以及为客户分析已经买过的保单,我发现很多人不仅多花了钱,甚至连买的保险是啥、保啥都不太清楚。

为了避免让更多的人吃亏上当,今天打算掏心窝子的跟大家好好聊聊保险到底应该怎么买。

其实对于我们大多人来说,配置保险离不开这四大金刚:百万医疗、重疾险、意外险、定期寿险;所以,下面也会一一向大家介绍这四大险种的作用以及购买技巧,最后也会测评出当前最值得买的产品是哪些,让大家不至于买错。

一、百万医疗险介绍

百万医疗险,是用来报销高额医疗费用的,不管是生病还是意外导致的住院治疗,在经过社保报销之后,1万以上的费用都能100%报销。

百万医疗险,最大的特点是“保费低保额高”,对于年轻人来说,往往两三百块就能买到几百万保额。

百万医疗险,解决了我们“看不起病,住不起院”的难题。

所以,不管是刚出生的婴幼儿,还是六七十岁上了年纪的父母,百万医疗险都是人人必备之良品。

与其说百万医疗险是一份保险产品,倒不如说是看病就医的入场券, 当大病降临到我们头上时,至少有治疗的机会和生存的权利。

1、百万医疗险的挑选攻略

虽然百万医疗险已经成了网红级保险产品,价格也足够便宜,但绝对是埋坑最多的险种之一。

比如:保障缺这少那,关键时刻却不赔;续保条件差,今年发生理赔来年就不再续保;健康告知随便填,出险了却被无情拒赔等等。

可以说每一条都踩到了百万医疗险的命门上,出险被拒赔的概率太太太大了,所以在挑选时绝对不能掉以轻心。

下面,跟着我的节奏,用五步走战略,彻底搞定百万医疗险:

(1)第一步:看四大基础保障有无缺失

基础保障是一款保险产品最基本的保障,所以没什么好说的,必须全部包含。

百万医疗险的基础保障主要有以下这 4 种,每种具体都保些啥,我也会给大家介绍清楚:

① 特殊门诊:特殊门诊产生的医疗费用,主要包括门诊肾透析费、门诊恶性肿瘤治疗费、器官移植后的门诊抗排异治疗费这 3 项;通常癌症的放疗、化疗,肾功能衰竭病人的透析治疗,肾移植术后抗排异治疗会用到,大多都接近重大疾病了。

② 住院医疗:这就很好理解了,不管是因意外还是疾病住院,只要经医保报销后,1万以上的费用都能报销。

③ 门诊手术:就是在医院门诊做手术,小问题,随治随走不用住院的那种,例如:门诊外科(脓肿引流等)、眼科(刮沙眼等)、牙科(拔牙)、急诊(清创缝合等)。

④ 住院前后门(急)诊: 住院前可能需要去门诊进行检查或者说诊断,出院后也可能会去门诊进行复查,所以这便是住院前后门急诊,目前最长的保障期限是住院前30天和出院后30天。

(2)第二步:看能不能保证续保20年

如果基础保障没有缺失,那就再看它的续保条件。

好的续保条件:不论是身体变差还是发生过理赔,抑或产品停售,都能照常续保,保障不会受到影响;而好的续保条件的关键所在就在于“保证续保”这 4 个大字。

差的续保条件:万一今年生病住院了,那来年能不能买就难说了;因为每年都需要重新进行健康告知,而我们的身体情况是没法预料的,不能一直保证健康。

目前,续保条件最好的,保障期限最长的,就是保证续保 20 年的百万医疗险;这也意味着,不论我们何时投保,至少未来20年的医疗保障是不用担心的。

所以,在选择百万医疗险时,一定是优先保证续保20年的产品,这样我们已经选对了一半。

(3)第三步:看保不保外购药,且能100%报销

解决了续保条件,另外还有一项举足轻重的保障要特别注意,没有这项保障的话,得了癌症都有可能被拒赔。

说个真人真事的案例,在2023年3月,张女士购买了一份保额400万的百万医疗险,不幸在当年10月份查出了乳腺癌,以为买的保险能派上用场,没想到最后竟遭拒赔;

原因是治疗乳腺癌要用到靶向药,但医院没有这种药,开了单子让她去外面买,后面拿医疗费用单子去找保险公司报销时,却被无情拒赔,给出的理由是靶向药属于外购药,不在保障范围内,这将近12万的药费都得自己承担…

而缺失的这项保障正是“外购药”保障,是医保报不了的:

看过《我不是药神》的应该都知道,外购药一是难买,二是贵的离谱,比如治疗肺癌的安圣莎,一盒15232元,比如治疗乳腺癌的赫赛汀,一盒25000元,如果百万医疗险不能报销,那花销将是个无底洞。

所以,外购药保障必须要有,而且如果是保证续保20年的产品,外购药保障也要连续保障20年,且能100%报销。

(4)第四步:看实用的增值服务有没有

百万医疗险有两项非常实用的增值服务,能让看病就医的效率提高N个档次。

第一项是:住院垫付;平常生病住院时,医院都会让我们提前缴纳一笔住院押金用于治疗,如果是小额押金还好,但如果是几万的住院押金,我们一时手头紧拿不出来,可能就不能第一时间得到救治;而如果有住院垫付这项增值服务,保险公司就能为我们先行垫付,解决了我们的燃眉之急。

第二项是:就医绿通;就医绿通是医院的专家专为患者开通的绿色就医通道,其主要服务包括特需挂号、特约门诊、预约手术、预约床位、家庭医生,能让我们看病就医更迅速。

所以,在买百万医疗险时,这两项增值服务也是务必要有的。

(5)第五步:看健康告知能不能顺利通过

上面四步,主要是围绕着产品本身去讲解的,产品好不好只要跟着这 4 步走,基本就能手拿把掐,踩不了什么坑。

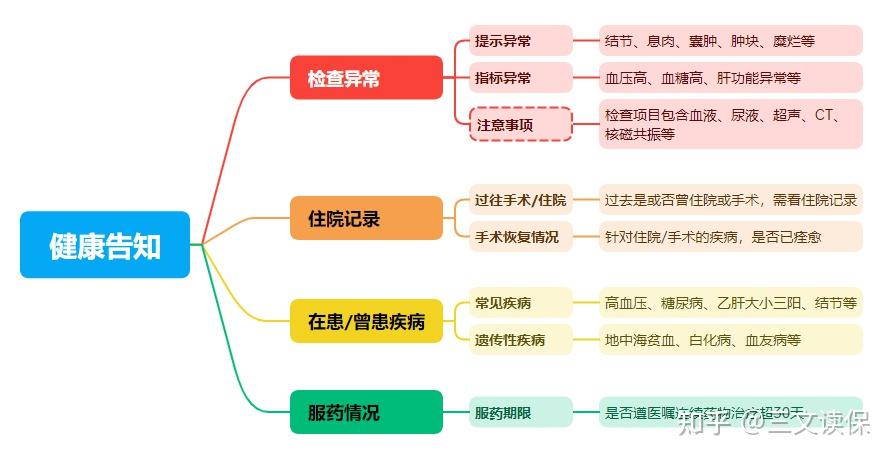

但选完产品还不够,能不能正常购买,还要跨过“健康告知”这一大拦路虎。

那健康告知要怎么做呢,我们要始终谨记这个原则:“保险公司问到的,如实告知;没有问到的,也不用全盘托出”,因为我们大陆实行的是有限告知原则。

健康告知问到的地方我也帮大家汇总出来了,如果有涉及到的地方,那就要如实告知了:

健康告知是保险公司为我们设立的投保门槛,原因很简单,如果人人都能带病投保。那保险公司的理赔成本就会大大增加,百万医疗险的价格也会越来越贵,这对身体健康的朋友一点都不公平。

做完健康告知,保险公司会有 5 种承保方式,从好到坏依次为:正常承保>加费承保>除外承保>延期承保>拒保。

2、哪款百万医疗险最值得买?

重磅环节来了,大家最关心的产品推荐榜单,双手奉上。

市场上的百万医疗险产品很多,保障内容也越来越同质化,乍一看看不出什么区别,但仔细一品,却千差万别;有的不保外购药,有的续保条件差,如果没有一定的挑选技巧,真的很难辨别。

但如果你根据我的 5 步走战略,那就轻而易举了,通过对比全网热销的百万医疗险,发现这 3 款才是顶流:

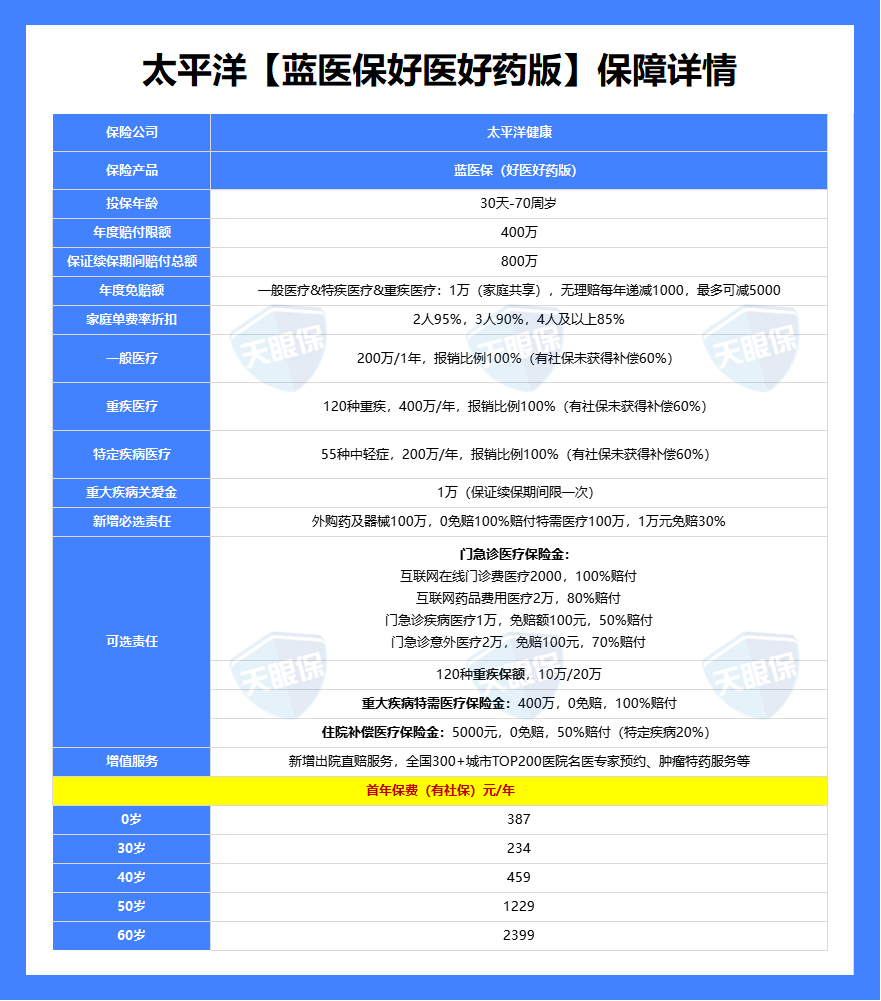

✅️蓝医保(好医好药版)——保的全,院外用药无限制

这款产品最大的优势是“外购药保障超给力”,院外用药无限制,只要是在国家药械清单内的产品均可使用,用药范围远超同类产品。

像现在很多药,医院都不能直接开到,得自己去药店买,但除了抗癌药,其他的普通外购药械,百万医疗险基本都报不了;再加上医保 DRG 改革,医院控药控费,蓝医保好医好药版的这项保障实用性就更强了;就冲这一点,就很少有产品能与它比拟。

除此之外,蓝医保好医好药版还有这些优势:

- 免赔额最低可降至5000元,跟长相安2号一样,投保后如果没出险,每年能递减1000免赔额;

- 解锁特需医院,舒适就医,特需医疗相当于医院里的“头等舱”,包含特需医疗部、VIP部、国际部,可以给到你贵宾级的医疗服务;首年是赠送的,如果大家想让治疗环境上一个等级,可以附加上120种重疾特需医疗。

- 可附加门急诊医疗保险金,感冒发烧也能保,不过要注意不同医疗项目,免赔额和报销比例各不一样;比如线上药品费用,0免赔,80%报销;意外门诊,100免赔,70%报销;疾病门诊,100免赔,50%报销。

- 可附加住院补偿金,附加之后,1 万免赔额以下的部分,还能赔付 50%,理赔门槛更低了。

- 家庭单投保有优惠,可以共享1万免赔额,比如一位家庭成员已经抵扣了1万免赔额,那其他家庭成员要是也在当年出险,就能0免赔报销;另外价格上也有优惠,两人投保打95折,三人打9折,四人及以上打85折。

可以说,蓝医保好医好药版就是目前教科书级别的百万医疗险,我们不选它选谁。

当然了,要说它完美无缺那是不可能的,这款产品的劣势是年纪大的人投保保费会很高,从57岁起,保费就开始显著增长,能比同类产品贵出几百块;如果介意这点的,也可以考虑金医保3号。

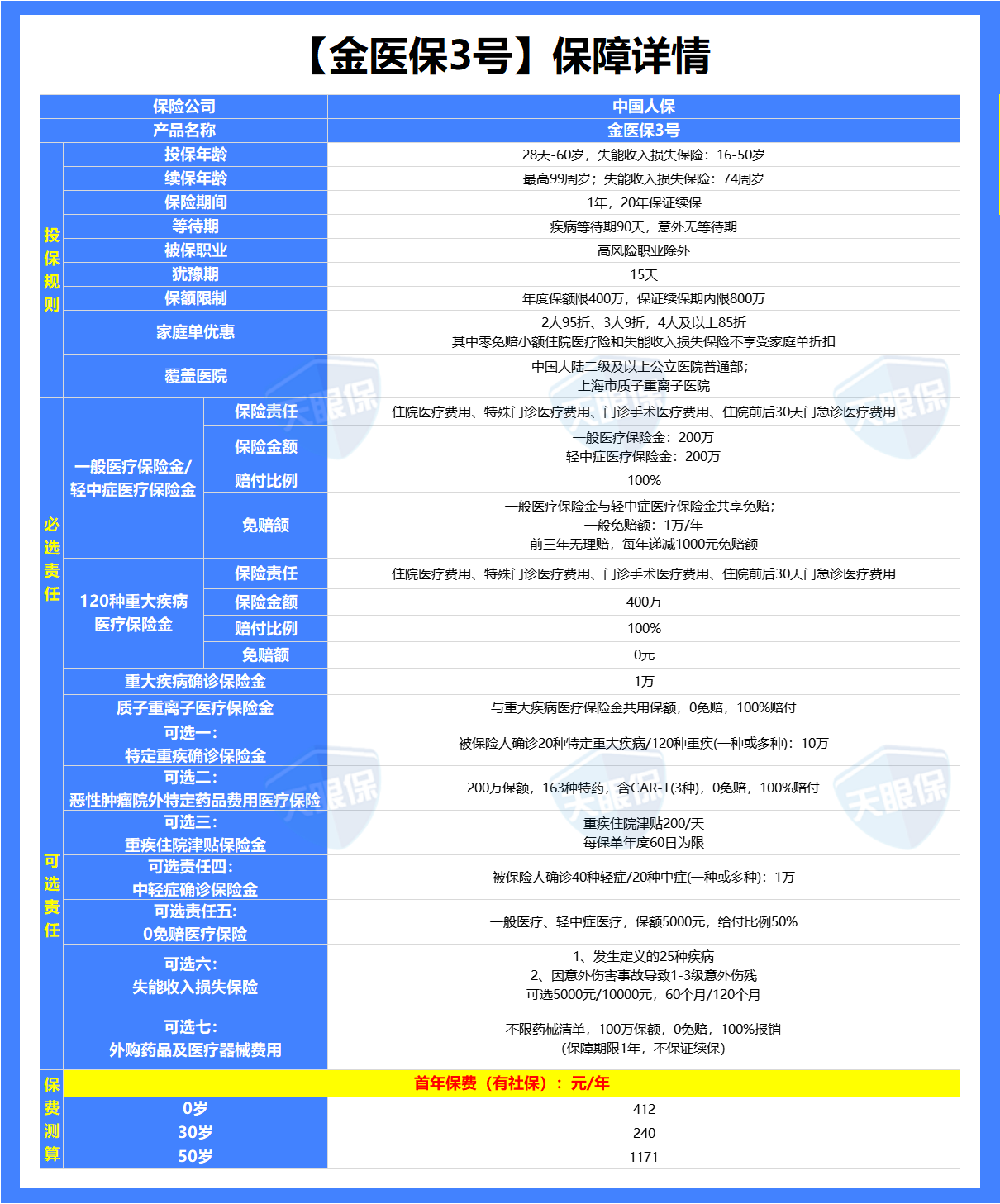

✅️年龄在56~60岁,优先选择——金医保3号

与同类产品相比,金医保3号最大的两个优势是:

① 55岁以上投保无需体检,像上面提到的蓝医保好医好药版,如果是个人买的话,55岁以上投保,需要提供具体的体检报告,投保难度大大增加;而金医保3号的最高投保年龄是60岁,所以对于56~60岁的朋友来说,金医保3号是最优选。

② 价格优惠力度大,最多能打85折,如果是家庭单投保,两人同时投保可打95折,三人同时投保可打9折,四人及以上同时投保可打85折,并且价格也比同类产品便宜。

当然,价格便宜不代表保障就差,金医保3号还有这些优势:

- 同样能保证续保20年,中途发生理赔、身体情况变差、产品停售都不受影响;

- 同样能100%报销癌症特药,住院垫付、就医绿通等实用的增值服务也都有;

- 免赔额有优惠,如果投保后没有发生理赔,每年能减少1000元免赔额,最多减少3000元,也就是说,免赔额从1万降到了 7 千,而且家庭成员能共享免赔额。

总之,如果买不了蓝医保好医好药版,或者是觉得价格贵,这款金医保3号也是非常不错的选择。

✅️可选门诊责任,0免赔——星相守

星相守近期一上线,就引爆市场;无论是从保障细节还是保费来说,都突破了20年保证续保百万医疗的地板价。

星相守不是单纯地百万医疗险设置,而是分了两个计划,计划二直接跨到了中端医疗的范畴,能拓展特需医疗,把就医范围拓展至公立医院的特需、国际部。

这里,我们主要来看看这款产品计划一,也就是作为百万医疗险有哪些亮点:

★ 免赔额门槛灵活性更强:理赔门槛突破原本常见的固定门槛,而是可选0/1万/1.5万/2万免赔额,最高可减5000元(与轻中症、外购药品及器械共用),对于消费者来说选择更灵活;且0免赔赔付比例不打折扣,经社保报销后100%报销,真的做到小额医疗的力度;

★ 基础保障突破范围:住院前后门急诊直接拓展至45天,这在市场上目前还是独家力度,其他产品都还维持在前/后30天,星相守多了半个月,考虑到了大病可能检查周期长等问题,直接降低了理赔难度;

★ 责任范围更友好:耐用设备、癌症先进疗法(基因疗法、细胞疗法)、人工器官这几项责任,直接明确可以保障;而且可以附加门诊责任,保费也是非常合理;

★ 保费突破新低:在目前热门的百万医疗险中,星相守的价格优势比较明显,而且,即使附加0免赔和门诊险,也依然是极具性价比的存在。

购买建议:这款产品适合想要给孩子买,想附加门诊责任或者是0免赔责任的朋友。

二、重疾险介绍

重疾险,是指发生了合同约定的一些重大疾病病,比如癌症、脑溢血、心肌梗塞等,或者是因为意外事故导致肢体缺失、双目失明等,保险公司直接赔付一笔钱,买50万赔50万。

很多朋友在刚接触重疾险时会有这么一个疑惑:“医疗险和重疾险都能保大病,医疗险只要几百块,重疾险要几千块,不买重疾险行不行”?

对此,很坚定的告诉你,不行。

因为生大病后,我们要面临的不单单是看病住院产生的医疗费用,还有失去工作要面临的收入损失,康复费用的支出,还有房贷车贷、家庭日常花销,这些都需要钱。

所以,只有百万医疗险和重疾险互相搭配,才能更好的应对大病风险;百万医疗险用来报销高额医疗费用,重疾险用来弥补大病后的收入中断以及各项支出。

1、重疾险的挑选攻略

提到重疾险,我就不得不说一说市场上两种臭名昭著的重疾险,坑害了无数人。

第一种是返还型重疾险:打着“有病治病,没病返本”的幌子,收割了一大批人;买这种保险的朋友都忽略了一个很重要的因素,时间因素,你想想如果总保费是10万,那三四十年后还值多少钱?就算能返回来,又有什么意义?况且要是中途出险了,不仅多花了很大一笔钱,而且返钱的计划也泡汤了。

第二种是捆绑型重疾险:很多传统线下保险公司,销售重疾险时,总喜欢捆绑寿险去卖,因为利润更高;这种保险美其名曰“生了病能赔,身故也能赔”,但他们却并没有说明重疾险和寿险的保额是共用的,花了两份钱,只能赔一项,赔了重疾就不能再赔身故。

所以在购买重疾险时,这两种产品是一定要避开的,至少已经避开了80%的坑;然后再根据下面的 4 步走战略,你就能挑选到目前性价比最高的重疾险了。

(1)第一步:先确定预算,再确定保额和保障期限

买重疾险,我们首先要确定下来的是预算,因为不同预算有不同的买法,3000有3000的买法,5000有5000的买法。

预算定好之后,再确定保额,一般重疾险的保额建议至少要覆盖3~5年的收入,30万起步,50万标配;因为生大病后,我们需要康复的时间段就是3~5年。

再然后就是保障期限,预算有限的情况下,我们可以通过缩短保障期限来提高保额;比如“30保额保终身 VS 50万保额保至70岁”,你会怎么选?

如果是我自己选,我会更倾向于50万保额保至70岁,因为只有做高保额,等风险降临到我们头上时,才能更从容的去应对;而且保到70岁已经渡过了关键抗压年龄段,70岁之后的保障准备份医疗险就可以了。

(2)第二步:保障责任,按需选择

重疾险的保障责任五花八门,我们要知道哪些需要买,哪些不需要买。

千万不要一味地追求保障全面,就把所有保障一股脑的全附加上,多花钱不说,关键是有些保障就是智商税,完全没有必要。

重疾险的常规保障我也帮大家汇总出来了,主要有以下 7 项:

1)3项必选责任,一定要有

重疾、中症、轻症是重疾险的 3 项基础保障,也是重大疾病的早、中、晚三种状态,所以务必得有,这没啥好说的。

然后比较关键的就是,我们要怎么从那么多重疾险产品中,如何辨别出重疾、中症、轻症的好坏。

其实也比较简单,我们从这 2 点去比较就可以:

① 高发病种是否保的全

为了避免不必要的理赔纠纷,国家统一规定了28种重疾险+3种轻症,这些疾病的理赔概率能达到95%以上;任意一家保险公司、任意一款重疾险产品必须全部包含,而且理赔条件都大同小异。

所以,大家在选择重疾险的时候,不必太执着于保障病种,认为120种就比110种好,未必,大多都是来凑数的。

不过高发轻症,不仅仅只有国家规定的这 3 种:轻度恶性肿瘤、轻度脑中风后遗症、较轻急性心肌梗死,触发理赔率最高的还有另外 9 种:

而我们真正要对比的,就是未被纳入国家法定的这些高发病种,比如原位癌,是众多癌症的早期症状;再比如微创冠状动脉介入术、主动脉内手术,都是生活中常用到的治疗手段。

② 赔付比例是否赔的多

高发病种如果没有缺失的话,我们再来看比赔付比例,重疾险的三项基础保障赔付比例分别为重疾100%、中症60%、轻症30%,是目前最主流的赔付水平。

但仍然会有一些产品的赔付比例低于这个水平,比如新华人寿的的多倍领航、中国人寿的康宁保、平安人寿的盛世福,中症只能赔50%,轻症只能赔20%;如果基本保额是50万的话,那就足足相差 5 万元。

所以,买重疾险一定多对比,货比三家,不要轻易听信某家保险公司代理人的宣传。

2)可选责任,可在这 3 项之间选

可选责任是建立在预算允许,且追求更好的保障基础之上的;如果预算有限,那买上面的 3 项必选责任就足够了。

如果预算充足,可以在这 3 项可选责任之间,按需选择:

① 想要多赔钱,就选疾病关爱金;可以在特定年龄段之前多赔一笔钱,以超级玛丽12号为例,如果在60岁前首次发生重疾、中症,可以分别额外赔付80%、50%;买50万保额的话,重疾能赔到90万,中症能赔到55万。

② 看重癌症保障,就选癌症多次赔;在所有的重疾病种中,癌症是最高发的,也是最容易复发的;而且所有的癌症都统称为一种疾病,比如肺癌、胃癌、肝癌等等,如果得了肺癌,再患其它癌症就赔不了了;所以,如果家族有癌症病史或者是想为癌症保障加码的,可以选择这项保障。

③ 如果经常抽烟喝酒、生活规律较差的,就选心脑血管疾病多次赔;常见的心脑血管疾病有急性心肌梗塞、脑中风后遗症等,是除癌症之外第二高发的疾病。

至于身故责任,要不要附加,一直以来都饱受争议,很多人觉得应该附加,生病能赔钱,身故也能赔钱,总能赔到,钱不白花;还有人觉得附加身故就是智商税,重疾和身故责任只能二赔一,而钱却花了两份。

的建议也倾向于第二种,身故责任能不附加就不附加;你以为不附加身故,重疾险就赔不了,但其实它是能退回现金价值的,甚至能比已交保费还高。

如果需要寿险责任,那我更建议你单独搭配一份定期寿险,不仅保费更便宜,最关键的是疾病和身故都能赔,互不影响。

广告

2025年,定期寿险,我只推荐这 2 款

(3)第三步:价格,相同条件下越便宜越好

买重疾险,花三四千的有,花大几千上万的也不在少数,为什么会有这么大的差距?

一是很多朋友只看保险公司,不看产品,以至于踩了很多坑,买了捆绑型的、返还型的重疾险,价格提升了几倍。

二是一味相信亲戚朋友,抹不开面子,最后为人情买单。

保险产品,不管你跟谁买,买哪家保险公司的,赔不赔都是保险合同说了算;所以如果在保障相差无几的情况下,价格越便宜越好。

2、哪款重疾险最值得买?

购买保险产品时,有人追求性价比,有人信赖大公司,有人想要保障好直接保终身,有人预算有限只想保到70岁,对于重疾险的选择,千人千面,所以一款产品满足不了所有人的需求。

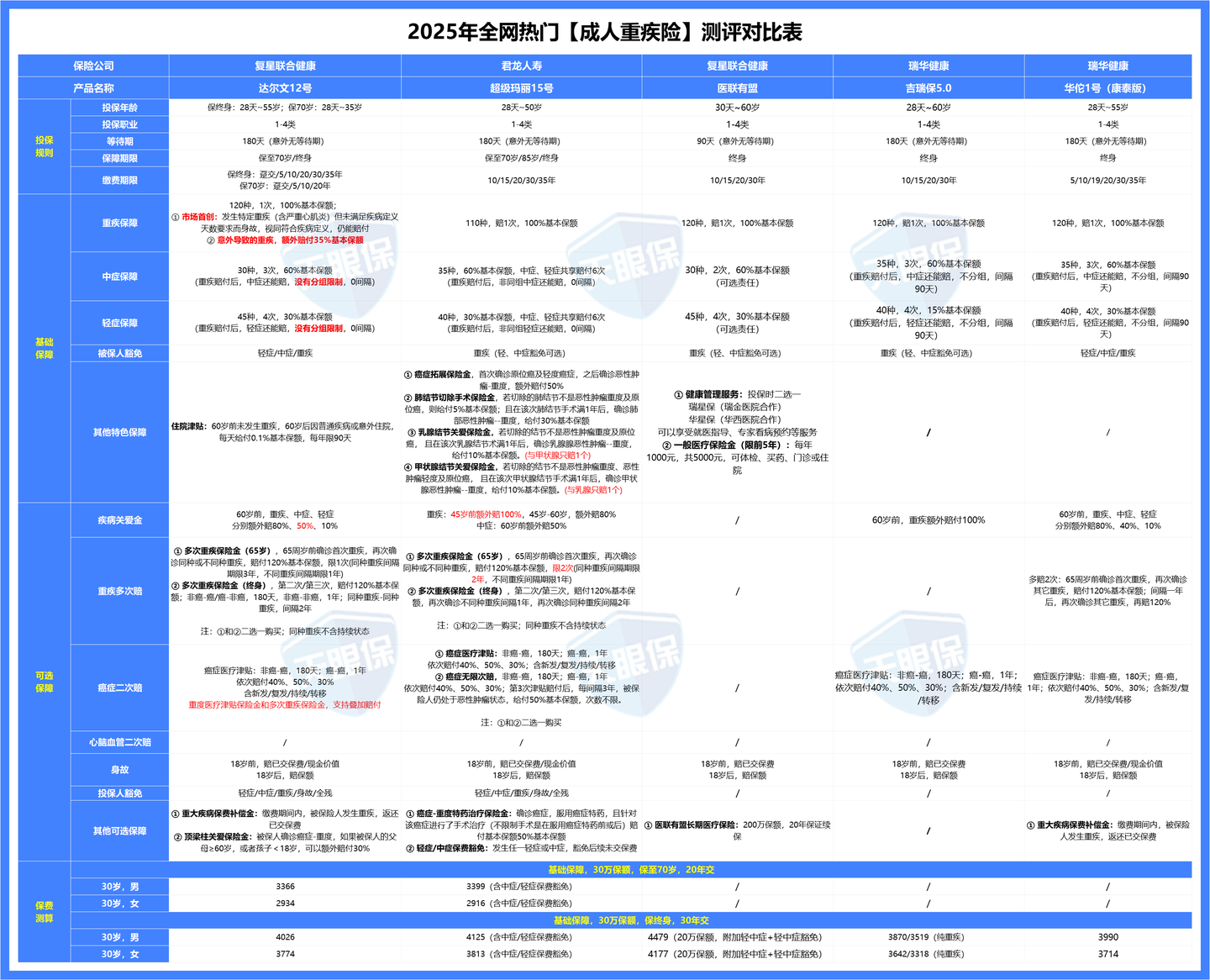

基于此,从全网热门的重疾险中筛选出了最值得买的 2 款,供大家参考:

达尔文系列和超级玛丽系列,一直以来都是重疾险界的领头羊,每次更新迭代都是你追我赶,下面我们来看看这两款重疾险各自的优劣势,到底哪款更值得买。

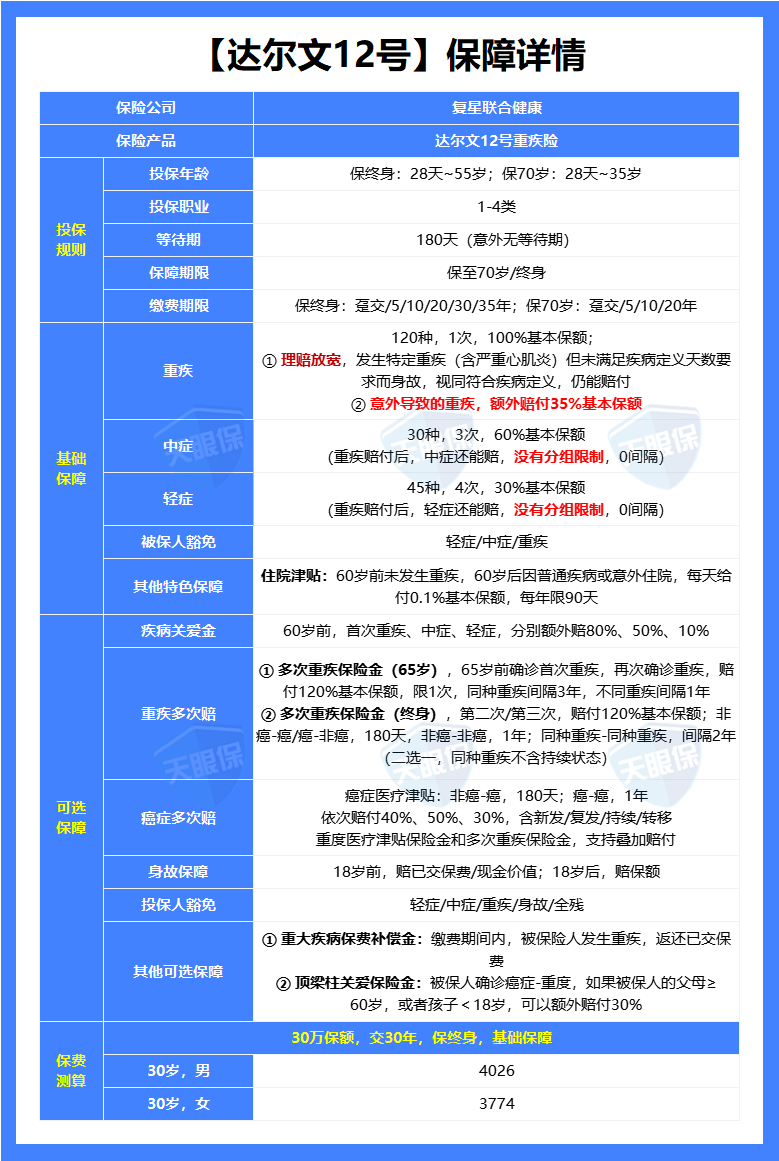

(1)达尔文12号——保费能返还

选择这款产品的理由如下:

① 缴费期内发生重疾,保费全部返还

举个例子,我们买了一款重疾险,50万保额,保终身,30年交,每年交费5000元,假如第20年出险了,得了胃癌;

- 一般的重疾险是这么赔的:赔付50万保额,豁免后续10年未交的保费,保险合同结束;

- 但达尔文12号是这么赔的:赔付50万保额,豁免后续10年未交的保费,保障继续有效,轻症/中症还能赔,最最关键的是这20年所交的保费10万元,也能全部返还,真正意义上实现了0元购。

② 意外导致重疾,能多赔30%:例如因意外导致的双目失明、双耳失聪、多个肢体缺失、深度昏迷、严重脑损伤等,原先买50万只能赔50万,现在能赔65万了,为意外保障加码,也是行业首例。

③ 特定疾病,赔付条件放宽:比如严重心肌炎、严重原发性心肌病、严重源发性心脏病等疾病,正常的赔付条件之一是Ⅳ级心功能衰竭状态持续不间断 180 天以上才能赔付;但达尔文12号现在取消了天数限制,如果患者在180天内因病身故,照样能按重疾赔付,这是一项很人性的创新。

④ 重疾赔完,轻/中症还能继续赔,且不分组;假如首次重疾是胃癌,之后再得轻度肝癌、轻度肺癌或者原位癌之类的疾病,达尔文12号都能赔;但像超级玛丽15号,是赔不了的,只能赔不同种疾病,首次确诊癌症后,只能再赔与癌症无关的疾病。

总之,达尔文12号的主要亮点就是“保费能返还”和“理赔条件放宽”这两项,喜欢这两点的朋可以优先考虑这一款。

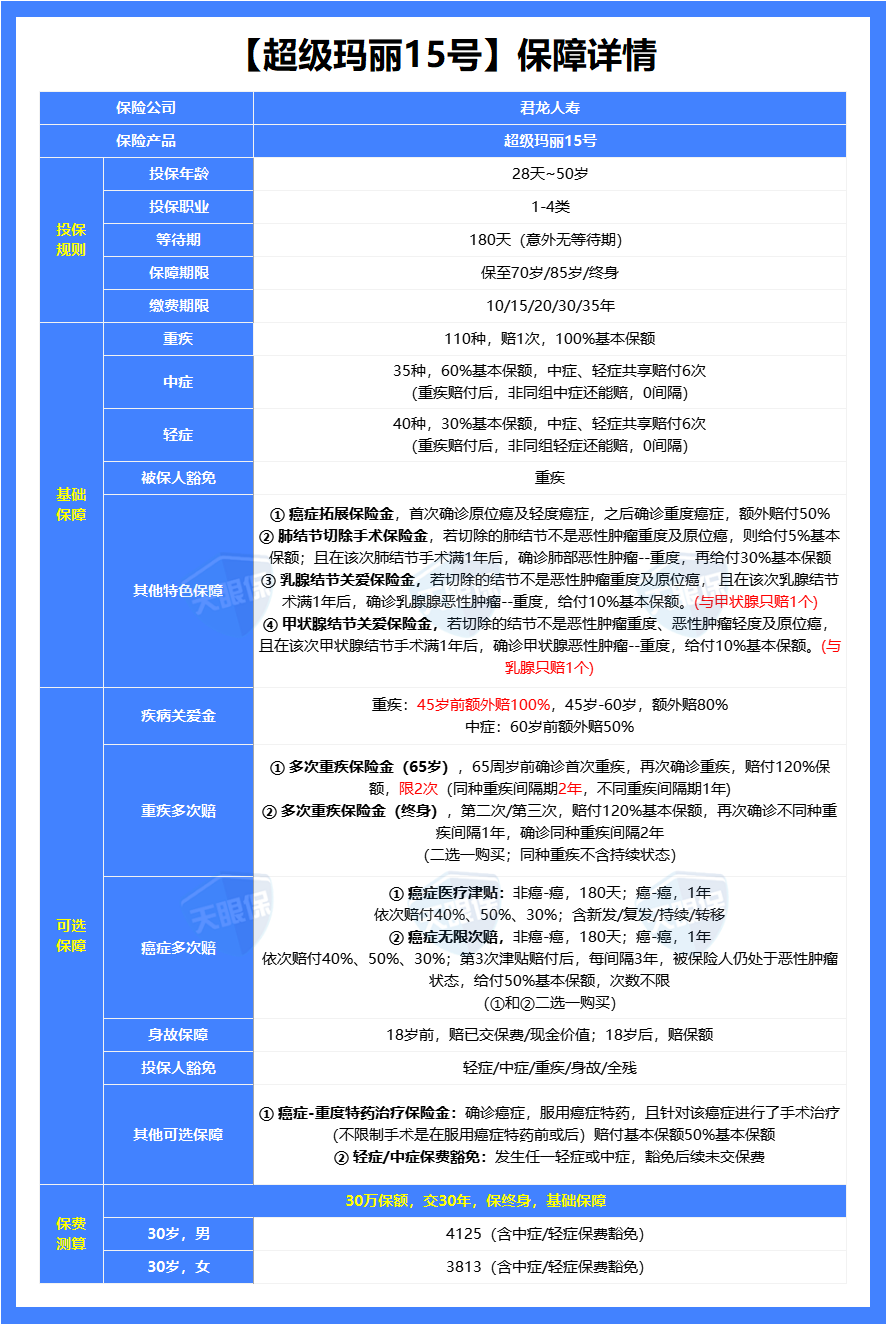

(3)超级玛丽15号——基础保障比较扎实

与达尔文12号相比,超级玛丽15号保障更占优的地方:

① 基础保障很扎实,赠送4项比较实用的特色保障:

- 癌症拓展保险金,先发生轻度癌症或原位癌,再发生重度癌症,能多赔50%,买50万保额赔75万;癌症是最高发的疾病,理率达到了60%~90%,所以这项保障的实用性毋庸置疑。

- 肺结节切除手术保险金,若切除的结节不是恶性肿瘤重度及原位癌,赔付5%保额;肺结节手术365天后,如果又发展成肺癌的,可以再赔30%;

- 乳腺结节关爱保险金,若切除的结节不是恶性肿瘤重度及原位癌, 且在该次乳腺结节术满1年后,确诊乳腺腺恶性肿瘤–重度,给付10%基本保额。

- 甲状腺结节关爱保险金,若切除的结节不是恶性肿瘤重度、恶性肿瘤轻度及原位癌, 且在该次甲状腺结节手术满1年后,确诊甲状腺恶性肿瘤–重度,给付10%基本保额。

② 疾病关爱金,赔的更多;45岁前重疾可以额外赔100%,买50万赔100万;而达尔文12号只能额外赔80%,买50万赔90万。

③ 重疾多次赔,保障更好;超级玛丽15号能多赔2次,而且同种重疾险间隔期限更短,只有2年,更容易赔到;而达尔文12号只能多赔1次,并且如果第二次重疾与第一次重疾是同种的话,间隔期需要3年。

④ 保障期限灵活可选,这款产品除了常规的保到70岁和终身之外,还能选保到85岁;这对于既嫌保到70岁时间段,又嫌保终身价格贵的朋友来说,也是一个不错的选择。

注意事项:超级玛丽15号的被保人中症、轻症豁免是可选责任,需要额外附加,建议大家买的时候都附加上,这项保障还是蛮重要的,被保人发生轻症或中症,后面保费都不用交了。

总的来说,超级玛丽15号的基础保障更扎实,可选保障也可圈可点,竞争力很大。

休息区:文已过半,最难啃的两部分内容已经完结,给自己点个赞,也“双击屏幕”给我点个赞吧!码这么多字真心不易~

我们继续,接下来就是比较简单的定期寿险和意外险了,我们一口气读完,搞定自己的保险配置。

三、定期寿险介绍

定期寿险,只保身故/全残,人死了,或者达到全残状态(例如全身瘫痪、双目永久完全失明等),保险公司才赔钱。

由于定期寿险只保死不保生,再加上国人对死亡的忌讳,所以定期寿险一直备受冷落。

但在看来,死亡是每个人都要经历的,寿终正寝固然好,但如果是中途因病或因意外离开,那留给家人的,除了悲痛的泪水,还有对未来生活的经济压力。

家庭顶梁柱一旦倒下,那对家庭后续的打击是非常大的;妻离子散,子女无人抚养,老人无人赡养的事件见过太多太多。

所以,作为家庭顶梁柱,留爱不留债,既是我们的责任,也是我们的义务。

1、定期寿险的挑选攻略

因为定期寿险的保障很简单,只保身故和全残,所以在保障这一块我们不需要太上心。

在购买定期寿险时,我们从这 3 点去挑选即可。

(1)确定自己的身价,需要多少保额

如何确定自己的身价,我们可以从多方面去判断。

比如年收入,家庭负债,日常支出,孩子的赡养、父母的抚养等;

如果不幸离世,留多少钱才能解决家庭的这些经济风险,以及未来至少10年的家庭开支。

通常情况下,的建议是年收入和保额的占比为1:10,也就是年收入10万的话,可以准备100万保额的定期寿险,年收入20万的话,可以准备200万保额的定期寿险;当然,具体买多少还要根据自己的实际预算来看。

(2)确定保障期限,保多久合适

定期寿险的保障主要有 3 种:保至60岁、65岁、70岁。

到底怎么选,首先我们要搞清楚定期寿险的真实含义,就是为了防止家庭顶梁柱在关键时期早逝,带来的毁灭性的打击。

所以,通常情况下,建议买保到60岁就够了,身上的重担应该已经卸下了;不过考虑到我国以后可能延迟退休到65岁,所以把保障期限再往后延时可以的。

保障期限越长,保费也会越贵,我帮大家分别测算了一遍,可以参考一下:

以30岁男,100万保额,30年交为例;

保至60岁,每年需要1075元;保至65岁,每年需要1541元;保至70岁,每年需要2205元。

(3)看清楚免责条款,哪些不赔

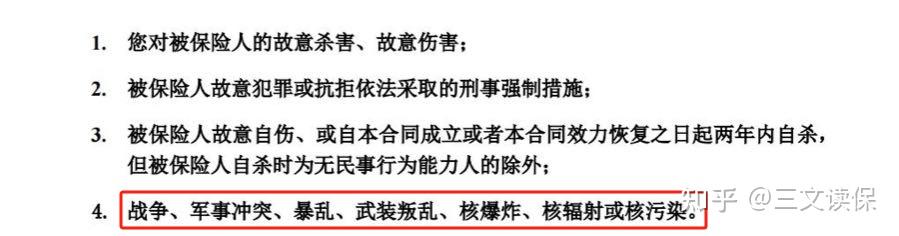

定期寿险有 3 条通用的免责条款:一不保谋杀骗保,二不保违法犯罪,三不保2年内自杀。

这些免责条款是所有定期寿险都有的,也合乎情理,毕竟保险公司也是有成本的,不能啥都赔。

所以,一款定期寿险,最好的免责条款是有且只有 3 条,如果还有别的,那我们就要注意了。

比如这款定期寿险:

除了通用的 3 项免责条款,还附加了一项战争、暴乱、核污染,虽然这些离我们的生活也挺远的,但,免责条款还是越少越好;这还算好的,有的产品免责条款多达七八条,就更要留意了。

2、哪款定期寿险最值得买?

通过与全网热销的定期寿险做对比,当前的定期寿险,我最推荐这 3 款:

(1)价格最便宜——定海柱7号

上面我们也说过,定期寿险主要保身故/全残,所有产品都大差不差,所以价格越便宜越好;而当前市场上的定期寿险,国富人寿的定海柱7号就是最便宜的;

以购买100万保额,保至60岁,30年交为例,30岁男只需要1125元,30岁女只需要614元。

所以,如果想价格最低,那选定海柱7号就很合适。

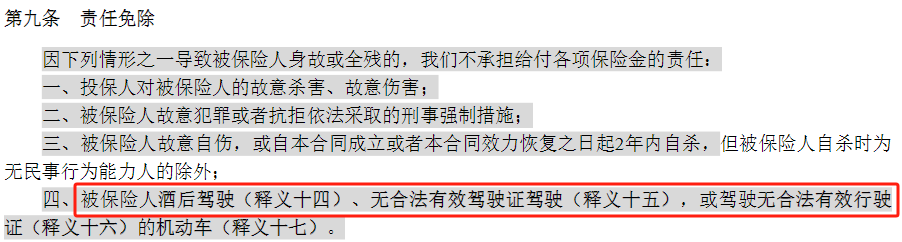

(2)自带家庭守护关爱金——擎天柱11号

与另外两款产品相比,擎天柱11号多了项特色保障“家庭守护关爱金”,这项保障有什么用呢:

如果被保人及其配偶因同一意外身故/全残,可以多赔100%,比如原先买了100万,因为这项保障就能赔到200万;当然了,发生这种意外得到概率也比较小,算是一个保障加码。

另外,这款产品的责任免除只有3条,这点也是比较占优的;而另外两款产品都多了一条,如下:

不过也要注意,这款产品的价格相对来说,是略微贵一点的,看大家能不能接受。

(3)兼顾品牌——大麦2026

大麦2026的承保公司是华贵人寿,而华贵人寿的大股东是贵州茅台,保司实力妥妥的强;而且华贵人寿一直以来寿险业务都做的非常好,大麦系列一直都是爆款网红产品。

除此外,赔付力度是最大的,最高能赔付1400万,除了基本的身故或全残保障,华贵大麦2026还提供了额外的交通意外保障:

- 航空意外身故/全残额外10-400万可选,主险100万以内航意最高4倍,主险100万及以上航意最高1000万以内任选;

- 水陆公共交通意外身故/全残额外10万-400万可选,最高2倍,且不超800万;

算上最高400万的基础保额,叠加后最高能赔1400万,很适合经常出差的朋友!

四、意外险介绍

意外险,应该不用过多介绍,大家也明白它的作用,就是用来保意外的,毕竟生活中处处充斥着意外,大到交通事故,小到猫爪狗咬。

不过你理解的意外可能跟保险中的意外不一样,你以为的意外是突然跌倒摔伤了,突然发生交通事故了,但保险中的意外是必须得同时满足这 4 个条件:不是由于生病导致的、不是自己故意的、是突然发生的、是外界原因造成的才行。

像常见的“交通事故、烧伤烫伤、溺水触电”等就都是意外,而像“中暑、猝死”这种,看似像意外,实则都是因疾病导致的,并不属于意外。

意外险的保障,主要有 3 项:意外身故、意外伤残、意外医疗,不管是因意外导致的受伤住院,还是身故残疾都能赔付;而且一份意外险,50万的保额也才一百来块钱,所以建议不管年龄老少,都应常备一份。

1、意外险的挑选攻略

(1)看职业符不符合要求

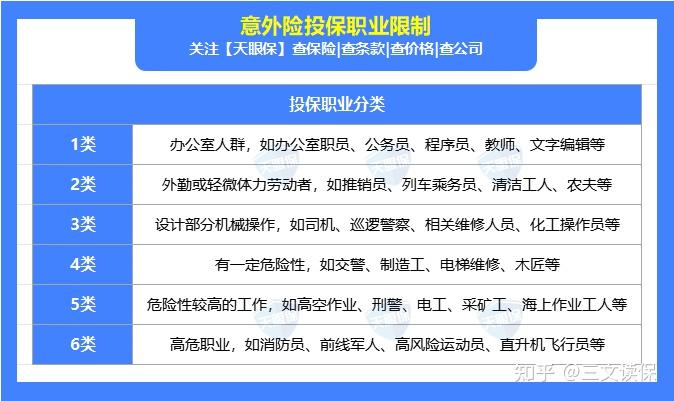

买意外险,对职业的要求尤为严格,因为职业风险越高,出险概率也越高,比如工地工作人员肯定要比办公室工作人员的风险要高。

所以,意外险根据不同的职业,可划分为两类,一类是普通综合意外险,只承保1~3类职业;另一类是中高危职业,承保4类及以上职业。

如果大家不清楚自己的职业属于几类,可以参考下表:

如果你本身从事的是中高危职业,比如电工、采矿工,为了追求便宜买了普通综合意外险,那即使出险也会面临拒赔的可能;所以,在购买意外险时,一定要首先确认自己的职业属于几类,能不能买。

(2)看保障好不好

意外险的 3 项基础保障是:意外身故、意外全残、意外医疗,身故和全残,所有产品都类似,所以我们主要看意外医疗保障的好坏。

一要看保障范围,能不能不限社保报销;二要看赔付比例,能不能100%赔付;三要看免赔额,能不能0免赔。

除此之外,还有很重要的一项保障,我们要看保不保,就是“猝死”保障;猝死并不属于意外,我们上面也提到过,但由于猝死的高发,很多保险公司为了提高意外险的竞争力,都扩展了猝死保障。

所以我们在买意外险的时候一定要保不保猝死,尤其是成人意外险。

(3)要留意投保须知

投保须知里埋藏着很多拒赔隐患,所以一定要买前了解。

下面我以某款意外险,跟大家说说投保须知里面的暗坑:

① 大多意外险对投保地区都有要求,比如北京平谷区、密云区、怀柔区,江苏南通,天津滨海、静海,辽宁铁岭,吉林四平等等,这些地方的人是不能购买的,因为这些地方曾经可能出现过骗保行为,所以被保险公司拉入了黑名单。

② 对医院也有限制,如果因意外导致受伤住院,一定要去二级及以上的公立医院普通部,去错医院可能也会被拒赔。

③ 不承保高空作业,个别意外险针对离地面2米或以上的高空作业的职业活动,也是不予理赔的。

所以,看似简简单单的意外险,在购买时,我们也要做到它保什么,不保什么,都了然于胸。

2、哪款意外险最值得买?

通过货比三家,目前最值得买的意外险是这两款:

1、个人买,首选——人保大护甲7号

大护甲7号由人保财险承保,首先在保险公司上,大家不用担心;其次的话,优势如下:

① 报销条件好,不限社保100%报销,二级及以上私立医院普通部也能赔,而大多意外险只能报销二级及以上公立医院普通部。

② 意外医疗保额高,至尊版有10万,至尊版Pro有15万,而且这两个版本0免赔,1块钱也能报。

③ 包含意外住院津贴,发生意外住院后,至尊版每天有150元的住院津贴,至尊版Pro每天有200元的住院津贴,如果能领两三天的住院津贴,就能把保费领回来了。

④ 交通意外保障好,乘坐飞机、火车、公共汽车、非营运汽车等交通工具发生意外后,保额是可以额外赔付一部分的。

⑤ 保猝死,上面我们提到过,猝死是由疾病导致的,并非意外,但大护甲6号扩展了这项保障,猝死后最多能赔付50万。

⑥ 价格便宜,买 100 万保额,一年也才需要288元。

注意事项:大护甲7号固然好,但买的时候在这两个地方也要多留意:

- 医院有限制,例如北京市的平谷区、密云区怀柔区,天津市的滨海、静海地区,江苏省的南通市,辽宁省的铁岭市等医院都不能赔。

- 有健康告知,有二级及以上高血压、心脏疾病等不能买。

(2)如果是夫妻一起买,首选——大护甲5号夫妻版

意外险也是有夫妻版本的,如果是夫妻二人一起买,那也会有 2 大优势:

① 夫妻两人因同一公共交通意外导致身故或全残,每人能额外赔50万:假如买了100万的保额,夫妻俩每人能赔150万,如果单独买,每人最多只能赔付100万。

② 夫妻两人一起买,价格也比较便宜:100万保额,两人每年只要566元;而且它还能附加子女意外保障,价格一共才634元,这样的话保单也很好打理,一张保单能保障一家三口。

注意事项:同样,这两个地方要留意:

- 有健康告知:有癌症、严重心脏病等不能买。

- 医院有限制:北京平谷区、江苏徐州市等地区医院不保。

总之,如果是夫妻二人一起买,这款产品不仅保障加码,而且价格便宜,是不二之选。

写在最后——掏心窝子话

关于四大险种的介绍,到这儿就收尾了,如果你能一字不落的看到最后,那你完全可以从保险小白晋升到保险大拿,解决自己和家人的保险,完全不在话下。

四大险种是我们成年人必备的,每个险种都有独特的作用,不可替代;在都配齐的情况下,我们就可以从容的去应对人生中的意外风险、大病风险以及早逝风险,享受生活。

=延伸阅读=

【保险挑选指南】

百万医疗险怎么买?2025年最新百万医疗险排行榜+推荐清单!

【保险配置思路】

【孩子保险】婴幼儿(孩子)保险怎么买?手把手教你用1000块钱买到全面保障!

【大人保险】2025最新版,一文读懂四大保险(百万医疗、重疾险、意外险、定期寿险),保险到底应该怎么买?

【热门产品测评】

2025年全网保险大盘点!重疾险+百万医疗险+意外险+定期寿险,值得买的保险都在这里了!

【保险避坑指南】

我劝你千万别轻易买重疾险(重疾险避坑+重疾险科普+2025年重疾险推荐)